根据中国房地产指数系统写字楼租金指数对全国重点城市主要样本的调查数据,2023年四季度,全国重点

根据中国房地产指数系统写字楼租金指数对全国重点城市主要样本的调查数据,2023年四季度,全国重点城市主要商圈写字楼平均租金为4.70元/平方米/天,环比下跌0.34%,跌幅较2023年三季度扩大0.06个百分点。从不同商圈表现来看,四季度写字楼租金环比上涨的商圈占22.5%,租金环比下跌的商圈占73.8%,3.8%的商圈租金环比持平。

从行业宏观环境来看,2023年中国宏观经济总体呈恢复态势,全年GDP126.1万亿元,同比增长5.2%,其中四季度同比增长5.2%,增速较三季度加快0.3个百分点。下半年,宏观政策持续发力,消费有所改善,出口、投资承压;具体来看,2023年,我们国家社会消费品零售总额同比增长7.2%,8-11月单月增速连续四个月加快;货物出口总额同比增长0.6%,11-12月单月增速为正;固定资产投资(不含农户)同比增长3.0%,其中房地产开发投资同比下降9.6%,持续拖累固定资产投资。

与此同时,服务业经济亦稳步恢复。2023年我国服务业增加值同比增长5.8%,较GDP增速快0.6个百分点。但四季度以来服务业景气水平回落,11-12月服务业商业活动指数均为49.3%,进入收缩区间;12月,服务业业务活动预期指数为59.4%,表明服务业企业对行业恢复持有信心。

整体来看,2023年四季度,宏观经济仍呈恢复态势,重点城市写字楼市场延续三季度行情,需求继续温和释放。价格这一块,市场以价换量态势未改,写字楼租金依旧承压,截至2023年四季度,写字楼租金指数监测的全国15个重点城市主要商圈写字楼平均租金已连续八个季度环比下跌。

1. 租金变动:2023年四季度重点城市主要商圈写字楼租金环比下跌0.34%,全年累计下跌0.85%

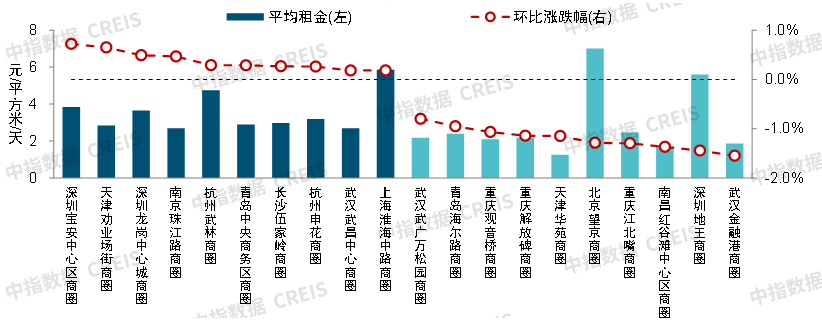

图:2019年二季度-2023年四季度全国重点城市主要商圈写字楼平均租金及环比变化

根据全国重点城市主要商圈写字楼租赁样本的调查数据,2023年四季度,全国重点城市主要商圈写字楼平均租金为4.70元/平方米/天,环比下跌0.34%,跌幅较2023年三季度扩大0.06个百分点;全年累计下跌0.85%,跌幅较2022年亦有所扩大。2023年四季度,重点城市写字楼租赁需求延续三季度恢复态势,市场温和复苏,但供大于求态势未改;业主积极采取各类优惠措施吸引租户,而租户企业经营情况有待进一步恢复,出于控制成本的考虑,续租仍是主流选择;写字楼租金走势仍然承压,已连续八个季度环比下跌。

2. 商圈表现:超七成商圈写字楼租金环比下跌,武汉金融港、深圳地王等商圈跌幅较大

2023年四季度,一线%的商圈写字楼租金环比上涨,75.0%的商圈写字楼租金环比下跌,2.8%的商圈写字楼租金与上期持平。二线%的商圈写字楼租金环比上涨,72.7%的商圈写字楼租金环比下跌,4.5%的商圈写字楼租金与上期持平。总的来看,四季度写字楼租金环比下跌的商圈增多,部分信息技术产业发达的商圈受行业调整影响仍存在退租现象,租金跌幅相对较大;部分商务楼宇较多的核心商圈竞争加剧,租金亦有所下跌。与此同时,部分存量比较小、商业配套发达的传统核心商圈四季度租金有所上涨。

2023年四季度,22.5%的样本商圈写字楼租金环比上涨,占比较三季度下降6.3个百分点。具体来看,深圳宝安中心区、天津劝业场2个商圈写字楼租金环比涨幅相对较大,均在0.6%以上;深圳龙岗中心城、南京珠江路、杭州武林、青岛中央商务区等10个商圈环比涨幅在0.1%-0.5%之间;上海南京东路、北京亚运村城等6个商圈写字楼租金环比涨幅在0.1%以内。

与此同时,73.8%的样本商圈写字楼租金环比下跌,占比较三季度上升2.5个百分点。具体来看,武汉金融港、深圳地王等8个商圈写字楼租金环比跌幅在1.0%以上,其中武汉金融港商圈跌幅最大,为1.55%;青岛海尔路、武汉武广万松园等13个商圈环比跌幅在0.5%(含)-1.0%之间,成都金融城、深圳前海、青岛崂山区政府、广州珠江新城等25个商圈环比跌幅在0.1%(含)-0.5%之间,北京丽泽、上海南京西路等13个商圈租金环比跌幅在0.1%以内。海口滨海大道、长沙 南湖路、上海陆家嘴写字楼租金环比持平。

3. 租金趋势:2024年,随着宏观经济持续恢复,写字楼租赁需求有望继续释放,但市场供大于求态势短期恐难改变,写字楼租金或继续承压

展望2024,中央经济工作会议指出,2024年“要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策”,宏观政策预计将继续发力稳经济,经济恢复动能有望增强,企业经营情况、市场信心或将进一步恢复,重点城市写字楼租赁需求预测将继续释放。但短期内,写字楼市场供大于求态势恐难改变,写字楼租金或继续承压。

长期来看,随着写字楼租赁需求逐步恢复,叠加投资、开工有所放缓,未来写字楼市场或将找到新的供求平衡点。同时,租户企业对于写字楼运营水平、硬件设施、物业服务的品质等方面的要求将逐步的提升,运营水平对于写字楼租金的影响将更加显著。

1. 供需趋势:2023年,写字楼租赁需求温和复苏,一线城市供应节奏加快

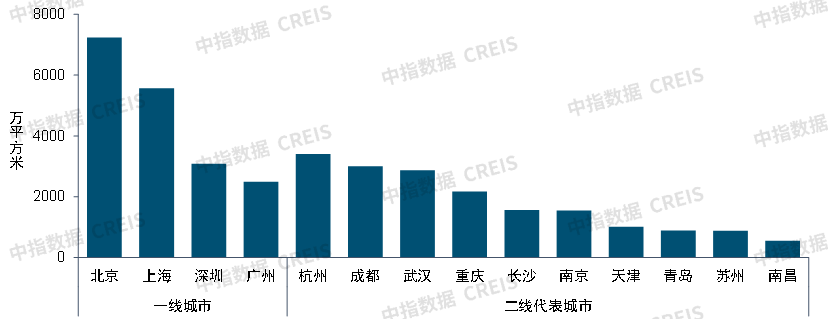

1)总建筑面积:四季度,上海、深圳、广州、武汉等城市均有新增供应入市,合计体量超百万方

根据中指数据,截至2023年底,重点城市甲级写字楼总建筑面积共3.63亿平方米,上海、广州、深圳、武汉等城市在四季度均有新增供应入市。其中,一线城市甲级写字楼项目总建筑面积共1.84亿平方米,占重点城市甲级写字楼总量的50.6%,存量相对较多;北京、上海甲级写字楼总建筑面积均超5500万平方米,深圳、广州在2400-3100万平方米之间。二线代表城市甲级写字楼项目总建筑面积共1.79亿万平方米,占重点城市总量的49.4%;不同二线城市存量有所差异,杭州、成都甲级写字楼总建筑面积在3000万平方米以上,武汉、重庆、长沙、南京、天津在1000-3000万平方米之间,青岛、苏州、南昌在500-900万平方米之间。

2)大宗租赁案例:金融业、TMT、租赁和商务服务业租赁案例占比近六成,全年监测到多笔大面积交易

2023年,写字楼租金指数重点监测的15个城市共监测到大宗租赁案例266笔,其中,金融业、TMT行业、租赁和商务服务业需求相对较多,合计占比近六成,较2022年下降约4个百分左右。具体来看,金融业监测到61宗案例,占比23%,较2022年提升5个百分点;TMT行业监测到51宗案例,占比19%,较2022年下降1个百分点;租赁和商务服务业监测到43宗案例,占比16%,较2022年下降8个百分点。此外,建筑和房地产业、批发和零售业监测案例亦在20宗以上,占比在8%-10%之间;别的行业监测案例共计64宗,合计占比24%。

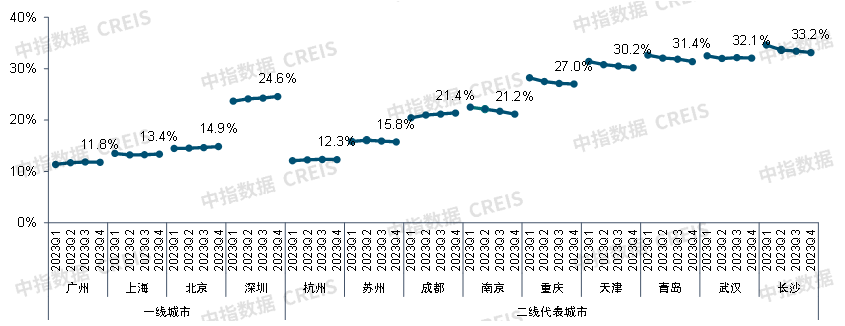

3)空置率:2023年,重点城市写字楼需求有所恢复,超半数代表城市甲级写字楼空置率较2022年底下降

根据中指数据,2023年四季度,一线城市甲级写字楼空置率相比来说较低,其中广州最低,为11.8%;二线代表城市中,杭州、苏州甲级写字楼空置率分别为12.3%、15.8%,市场供求相对平衡,重庆、天津、青岛、武汉、长沙等城市甲级写字楼空置率则在27%以上,空置压力相对较大。

从空置率变化来看,2023年,写字楼租赁需求总体呈恢复态势,超半数代表城市空置率会降低。其中北京、上海、深圳新增供应较多、成都需求相对疲软,甲级写字楼空置率较2022年四季度仍有所上升;天津、武汉等二线城市新增供应入市节奏相对平稳,需求温和复苏,甲级写字楼空置率较2022年底会降低。

2. 大宗交易:2023年,重点城市大宗交易市场相对低迷,成交宗数同比降幅超两成

表:2023年15个重点城市部分大宗交易案例(交易金额30亿元)

2023年,重点城市大宗交易市场相对低迷,写字楼租金指数重点监测的15个城市共监测到已成交大宗交易107宗,同比降幅超两成。分城市等级来看,一线城市共监测到已成交大宗交易80宗,占比超七成,其中上海39宗、北京23宗,交易相对活跃;二线代表城市共监测到已成交大宗交易30宗,杭州、南京、成都交易宗数在5宗以上。

以披露交易金额的交易计算,2023年重点城市共监测到已成交大宗交易约693亿元,其中有多笔交易金额相对较大,例如:平安人寿73亿元收购弘毅投资4个产业园区,中邮人寿43亿元收购北京中粮·置地广场等。分城市等级来看,一线亿元,占比在八左右,其中上海、北京交易金额在200亿元以上,深圳、广州在80亿元以内;二线亿元,其中天津、南京、杭州交易金额相对较大,在25亿元以上。

图:2023年15个重点城市大宗交易宗数占比(按物业类型、买家类型分)

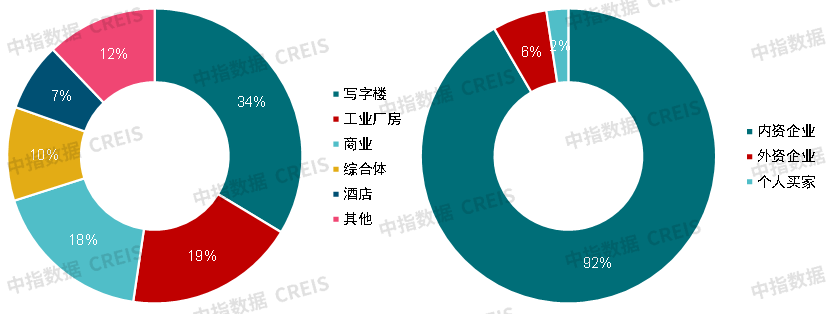

分物业类型来看,优质写字楼资产依旧最受投资者青睐。2023年,重点城市大宗交易以商办物业为主,其中以写字楼为标的的大宗交易宗数占比最大,约34%,商业和综合体占比分别为18%、10%,三者合计占比超六成。

以披露买家企业的交易计算,2023年,内资企业买家交易宗数占比约92%,依旧主导大宗交易市场需求,尤其是在世界经济复苏乏力的情况下,外资企业的投资行为相对谨慎。从卖家所在行业来看,房企占比超五成。

展望未来,大宗交易市场活跃度提升仍有赖于宏观经济恢复。当前,部分房企仍面临现金流压力,或继续选择出售资产回笼资金;法拍市场挂拍量也有所增加,其中不乏优质商办资产。同时,当前卖家对交易价格的预期有所下降,投资型买家可把握窗口期储备优质资产,自用型买家亦可以较低成本进行资产配置。一线城市办公及商业类资产仍是首选,二线城市中具有长期稳定回报的产业及工业类标的亦值得关注。

4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。